La cotización de los contratos de Brent y WTI retrocede con fuerza por las expectativas de una prórroga en el alto el fuego y la posible normalización del tráfico en el estrecho de Ormuz

El mercado energético internacional ha registrado una de las sesiones más bajistas del periodo reciente debido al optimismo institucional en torno a una resolución pacífica en Oriente Medio. Los flujos de capital han comenzado a reestructurarse con rapidez ante la posibilidad inminente de un acuerdo político estable. Los informes de la jornada exponen que los operadores mantuvieron su atención fija en las negociaciones bilaterales. Los participantes de la industria aguardan la confirmación oficial de que las delegaciones de Estados Unidos e Irán han alcanzado un pacto definitivo sobre una eventual extensión del cese de las hostilidades militares. Estas expectativas debilitaron la presión de compra sobre el petróleo.

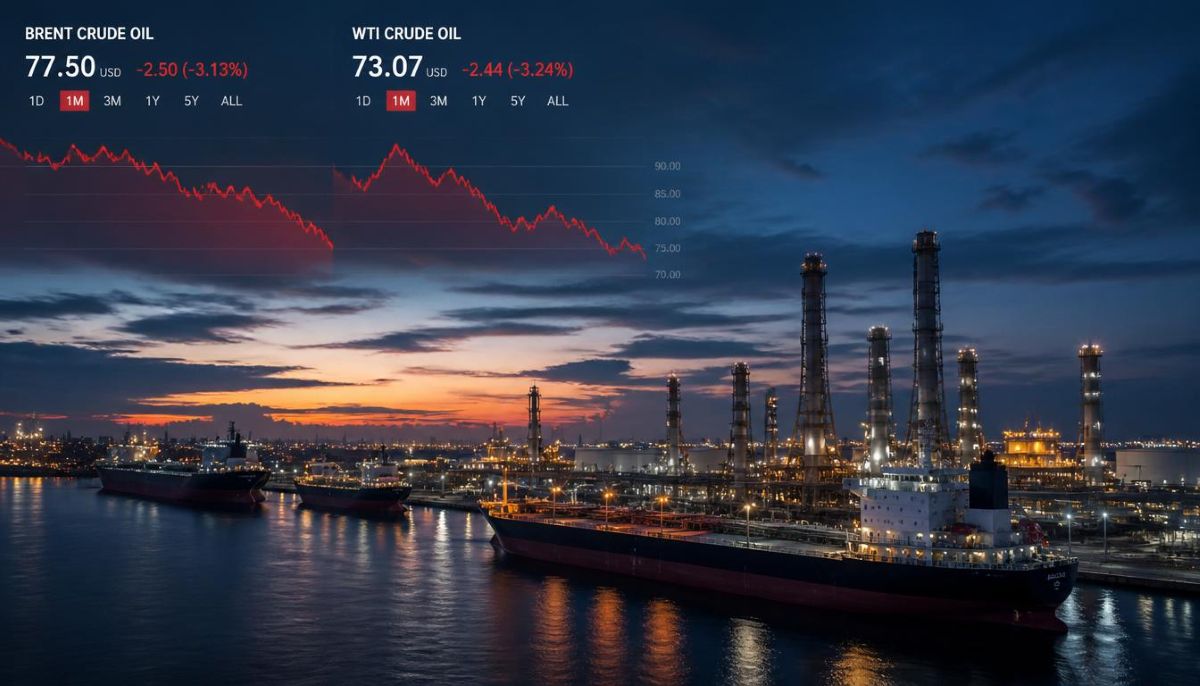

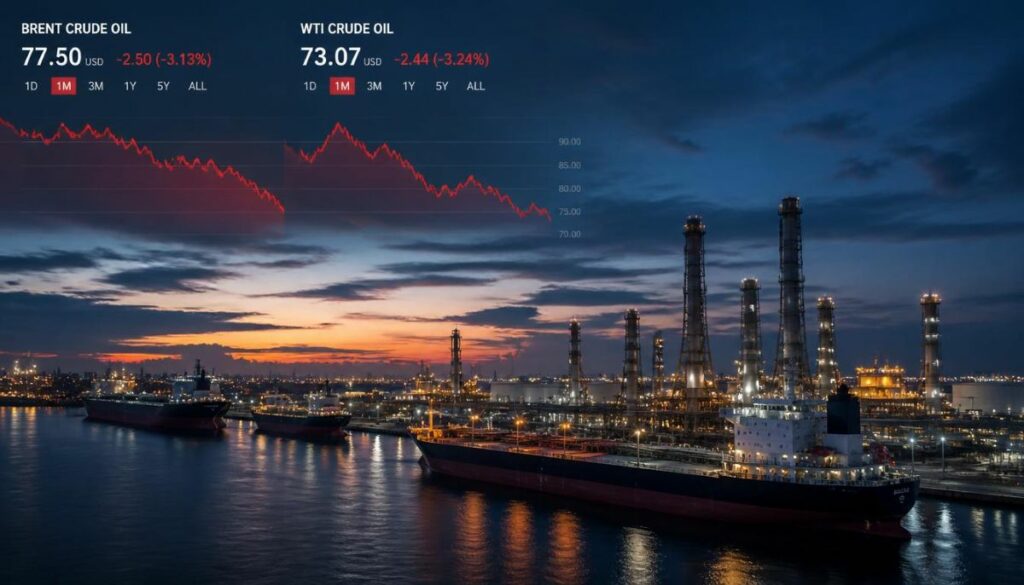

Las cotizaciones de los principales índices de referencia reflejaron la magnitud del ajuste en los parqués de negociación este viernes. Los futuros del petróleo crudo Brent para entrega en julio, cuyos contratos vencieron formalmente durante la última jornada bursátil, sufrieron una bajada de 1,66 dólares, lo que representa una contracción del 1,8 %, situando el precio del barril en los 92,05 dólares. En paralelo, los contratos del West Texas Intermediate (WTI) cotizados en las plazas norteamericanas perdieron 1,54 dólares, equivalente a un retroceso del 1,7 %, para cerrar en los 87,36 dólares. El repliegue de las compras restó tracción a los precios del petróleo.

Los comentarios recogidos en el sector evidencian un cambio radical en el sentimiento generalizado de las mesas de dinero. John Kilduff, socio fundador de la firma Again Capital, ha manifestado de forma abierta que los inversores operan bajo la premisa de que la aprobación de la tregua será un proceso sumamente sencillo y que los flecos del pacto ya están resueltos. Este escenario ha provocado un desarme masivo de posiciones especulativas que anteriormente buscaban protección ante la incertidumbre global. El aparente fin de las fricciones geopolíticas ha restado urgencia a la acumulación defensiva de petróleo.

Los rumores sobre el estrecho de Ormuz y la disparidad de criterios entre Washington y Teherán

El conflicto bélico entre las fuerzas norteamericanas y el gobierno islámico se ha prolongado por espacio de tres meses consecutivos. A lo largo de este periodo, la volatilidad de los precios ha estado alimentada por la difusión constante de informaciones y rumores sobre una conclusión inminente de las batallas. El foco principal de interés económico radica en la reapertura definitiva del estrecho de Ormuz, una de las arterias comerciales más críticas del planeta, dado que por sus aguas transita habitualmente una quinta parte del suministro global de crudo y gas natural. La posibilidad de liberar el tránsito marítimo redujo el atractivo de compra en el petróleo.

A pesar de que ambas administraciones han sugerido públicamente la cercanía de un entendimiento mutuo, los detalles y descripciones técnicas del borrador continúan mostrando diferencias sustanciales entre los implicados. La agencia oficial de noticias iraní Fars ha revelado que el articulado del tratado exige la apertura inmediata de la vía navegable sin restricciones de volumen. No obstante, el medio asiático aclaró que las autoridades de la República Islámica —que aún no han tomado la decisión final de ratificar el documento— prevén reabrir el canal marítimo exclusivamente bajo sus propios términos predeterminados, un factor que limita la euforia total en torno al petróleo.

El gobierno de Teherán ha dejado claro tras el estallido del conflicto que pretende regular con firmeza todo el tráfico comercial que circule a través del brazo de mar, implementando el cobro obligatorio de tasas arancelarias por el derecho de tránsito. Ante estas condiciones, el presidente de Estados Unidos, Donald Trump, ha vuelto a intervenir públicamente para instar a los mandatarios iraníes a restablecer el paso libre de embarcaciones de forma inmediata y sin condicionantes económicos. Las discrepancias normativas mantienen en vilo a los operadores que sopesan el valor real del petróleo.

Liquidación de posiciones largas y el balance de las reservas de crudo según UBS

Las pérdidas acumuladas a lo largo de las últimas cinco sesiones confirman un cambio de tendencia macroeconómica muy significativo. El indicador internacional Brent ha cedido aproximadamente un 11 % en el cómputo semanal, marcando su peor desempeño para un ciclo de siete días en lo que va de temporada. Por su parte, el crudo WTI ha anotado una contracción cercana al 10 %, consolidando su mayor desplome semanal desde mediados del mes de abril. Este desarme masivo de contratos a futuro ha coincidido con una menor necesidad de cobertura institucional en el petróleo.

Los analistas de la banca privada han aportado lecturas fundamentales para comprender la dinámica actual de los flujos de capital. Giovanni Staunovo, estratega especializado de la entidad financiera UBS, ha precisado que el interés principal de las mesas de contratación se mantiene firmemente anclado en las salidas diplomáticas. Esto ocurre a pesar de que el flujo de crudo por el estrecho de Ormuz continúa fuertemente restringido y las reservas almacenadas de crudo siguen anotando caídas a nivel mundial. Según el experto, la fuerte devaluación está obligando a diversos participantes del mercado a clausurar de forma forzosa sus posiciones largas en petróleo.

La situación física de las rutas de distribución continúa mostrando un panorama complejo para la industria pesada. Los flujos de carga que logran atravesar este importante cuello de botella geográfico representan únicamente una pequeña fracción de los volúmenes registrados en la era prebélica. Los investigadores de la firma ING señalaron que, si bien una reapertura formal de las aguas otorgaría un alivio comercial inmediato para mitigar las tensiones de suministro en los mercados energéticos, el proceso de recuperación operativa a largo plazo sigue siendo incierto. El ritmo de la normalización económica determinará la cotización final del petróleo.

Opinión BolsaKoin

La desconexión temporal entre los fundamentales de la oferta y la psicología de los mercados

La brusca caída de los precios internacionales del crudo expone una contradicción flagrante en la actual estructura del mercado energético. Las métricas objetivas demuestran que las existencias globales continúan disminuyendo y que el tránsito real de buques por el estrecho de Ormuz está bajo mínimos. Sin embargo, los operadores prefieren ignorar la escasez física de la materia prima para cotizar un escenario de paz idílico que aún no se ha firmado. Esta excesiva confianza puede traducirse en una trampa de liquidez si el pacto entre Estados Unidos e Irán sufre retrasos inesperados, forzando una violenta corrección alcista en el petróleo.

La afirmación de John Kilduff sobre la sorpresa de que las valoraciones no se sitúen en niveles superiores pone de relieve el peso de los factores geopolíticos en la fijación de precios en 2026. Los mercados de materias primas funcionan actualmente bajo un régimen de alta sensibilidad a los titulares de prensa. Consideramos que la masiva liquidación de contratos largos responde a necesidades de cobertura técnica de los fondos de cobertura, y no a un cambio real en las condiciones de la oferta mundial. Por ello, la prudencia dictamina mantener bajo estricta observación el comportamiento del petróleo.

Las tasas de tránsito de Irán y el desafío regulatorio al comercio internacional

El informe de la agencia Fars introduce un elemento de fricción geopolítica que el mercado parece estar subestimando de forma irresponsable. Que Irán pretenda reabrir la vía marítima bajo sus propios términos y cobrando peajes comerciales es una línea roja para la administración de Donald Trump. La exigencia norteamericana de una apertura inmediata y sin restricciones colisiona directamente con las pretensiones de soberanía fiscal de la República Islámica. Esta disparidad conceptual en el acuerdo de alto el fuego sugiere que las negociaciones serán mucho más complejas de lo que asumen las mesas de dinero que venden su exposición al petróleo.

Desde la perspectiva de BolsaKoin, el mercado de futuros está comprando un optimismo prematuro. El análisis estructural que realizan las firmas internacionales coincide en que la reapertura física no garantizará un retorno automático a los niveles de exportación previos a la guerra de tres meses. Las aseguradoras marítimas y las grandes navieras exigirán garantías de seguridad estrictas antes de enviar sus flotas por el estrecho. Mientras estas dudas operativas persistan, el capital corporativo mantendrá una marcada cautela antes de comprometer fondos de inversión en el petróleo.

Consideraciones técnicas y estrategias de asignación de carteras ante el suelo del mercado

La caída semanal del 11 % en el barril Brent y del 10 % en el WTI sitúa a las valoraciones energéticas en zonas de soporte técnico clave a mediano plazo. Las cotizaciones actuales de 92,05 dólares y 87,36 dólares respectivamente representan niveles de consolidación importantes que podrían actuar como un suelo psicológico para la industria. Si las demandas de Donald Trump no surten un efecto inmediato en la postura iraní, es muy probable que observemos un rebote violento en los precios internacionales. Esto anularía las pérdidas semanales e impulsaría de nuevo el valor de mercado del petróleo.

Nuestra recomendación estratégica consiste en evitar la apertura de posiciones cortas adicionales en el sector energético a estos precios de descuento. El riesgo de ejecución de un acuerdo de paz incompleto es sumamente elevado en esta coyuntura de finales de mayo de 2026. Proponemos mantener una exposición neutral en materias primas y conservar una parte del capital de trabajo en activos monetarios de alta estabilidad. Monitorear los comunicados oficiales sobre el tráfico de Ormuz será la única clave para determinar el momento idóneo para reingresar al mercado del petróleo.

noticia de ayer 👈 Wall Street frena su avance en una jornada de consolidación generalizada mientras el sector bancario digiere los costes de JPMorgan